Dobândă

Dobânda este prețul pe care trebuie să-l plătești pentru utilizarea unui credit și suma de bani pe care o primești în cazul în care ai în derulare un produs de economisire.

Dobânda este sub formă de procent și se folosește, în special, în cadrul băncilor și a instituțiilor financiare nebancare.

Tipuri de dobândă

- Dobânda fixă - Valoarea dobânzii fixe este stabilită la semnarea contractului de credit, astfel încât pe perioada derulării împrumutului vei avea de plătit aceeași rată lunară;

- Dobânda variabilă - Acest tip de dobândă este compus din marja băncii și indici de referință a căror valoare se poate modifica pe perioada derulării creditului.

Indicii de referință sunt: - ROBOR - Romanian Interbank Offered Rate - care se aplică creditelor imobiliare;

EURIBOR - European Interbank Offered Rate - se aplică creditelor în euro; - IRCC - Indicele de Referință pentru Creditele Consumatorilor - se aplică tuturor creditelor în lei;

LIBOR - London Interbank Offered Rate - se aplică creditelor în alte valute (dolari, lire etc). - Dobânda anuală efectivă (DAE) - Aceasta însumează costul total al unui credit. DAE este foarte utilă și pentru a putea compara două sau mai multe oferte de credit.

- Dobânda simplă - Aceasta se aplică la creditele care au o perioadă de rambursare de maxim un an. Dobânda simplă este egală cu suma totală împrumutată înmulțită cu rata dobânzii și cu durata de rambursare a creditului.

- Dobânda compusă - Este folosită pentru creditele pe o durată mai mare de 1 an. Aceasta este folosită și când tu împrumuți banca prin folosirea produselor de economisire sau a fondurilor de investiții. În primul an ți se va aplica dobânda simplă, pentru ca apoi să beneficiezi de dobânda compusă. Dobânda din primul an ți se va adăuga la cont, iar dobânda pentru al doilea an va fi cheltuită pe suma totală dintre cele două (suma cont + dobânda pe primul an).

Cum se calculează dobânda

- Formula de calcul dobânda simplă - Valoarea dobânzii = Suma creditată * rata dobânzii * perioada de timp a creditului.

- Exemplu! Pentru un împrumut de 10.000 de lei, cu o rată a dobânzii de 5% și o perioadă de rambursare de 2 ani vom avea următorul calcul: 10.000 * 5% * 2 = 1.000 lei.

- Formula de calcul dobânda compusă - În cazul unei investiții într-un fond de economii, în primul an se va aplica dobânda simplă. Astfel, dacă avem 10.000 de lei în cont, iar dobânda este de 5%, la sfârșitul primului an vom primi 500 de lei. Dacă alegem să păstrăm banii primiți în cont, în anul următor vom primi dobândă pe suma de 10.500 de lei, și anume 510 lei. În cel de-al treilea an vom primi dobândă pe toți banii adunați, și anume 11.010 lei.

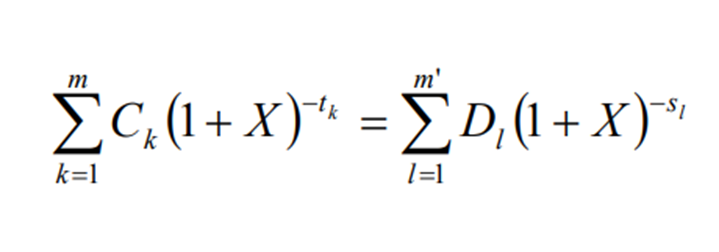

- Formula de calcul dobânda anuală efectivă DAE

unde:

— X este DAE:

— m este numărul ultimei trageri;

— k este numărul unei trageri, astfel 1 ≤ k ≤ m,

— Ck este valoarea tragerii k;

— tk este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri ulterioare, astfel t1 = 0,

— m' este numărul ultimei rambursări sau al costurilor suportate;

—

l este numărul unei rambursări sau al costurilor suportate;

— Dl este valoarea unei rambursări sau a costurilor suportate;

— Sl este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei rambursări sau costuri suportate.

Ce este dobânda de penalizare

Aceasta se aplică doar în cazul clienților care nu îți plătesc la timp ratele unui credit. Dobânda de penalizare este, de regulă, fixă și este stabilită în momentul încheierii contractului de credit. În unele cazuri ți se va aplica o dobândă de penalizare pentru fiecare zi de întârziere, de aceea este recomandat să îți achiți mereu dările la timp.

În concluzie, atunci când închei un contract de creditare vei căuta cea mai mică dobândă, iar când alegi să investești bani vei opta pentru o dobândă cât mai mare.

Articole blog populare

Citește și ...

Dobânda Anuală Efectivă (DAE)

Dobânda Anuală Efectivă (DAE) este co...

financial_dictionary.show.see